はじめに

皆さんこんにちは!ユーミンです。

今日は経理のヒトであるワタクシが、近ごろ巷を騒がせている「インボイス制度」についてお話したいと思います!

インボイス制度?なんか税金の話っぽいから経理が何とかしてくれるんでしょ?自分には関係ないよ~

イエイエ、実はしっかり関係あるんですよ~!この際だからちゃんと知っておきましょう!

ちょっと長いけどがんばって読んでみてくださいね~

消費税のしくみ

まずはそもそものところで、消費税の仕組みをざっくり簡単に説明しましょう。

消費税とは消費者が負担する税金です。あ、消費者=皆さんのことですよ!?

でも皆さんが支払う先は、商品を買ったお店ですよね?その先がどうなっているかというと、お店などの事業者が皆さんの代わりに納税しているんです。

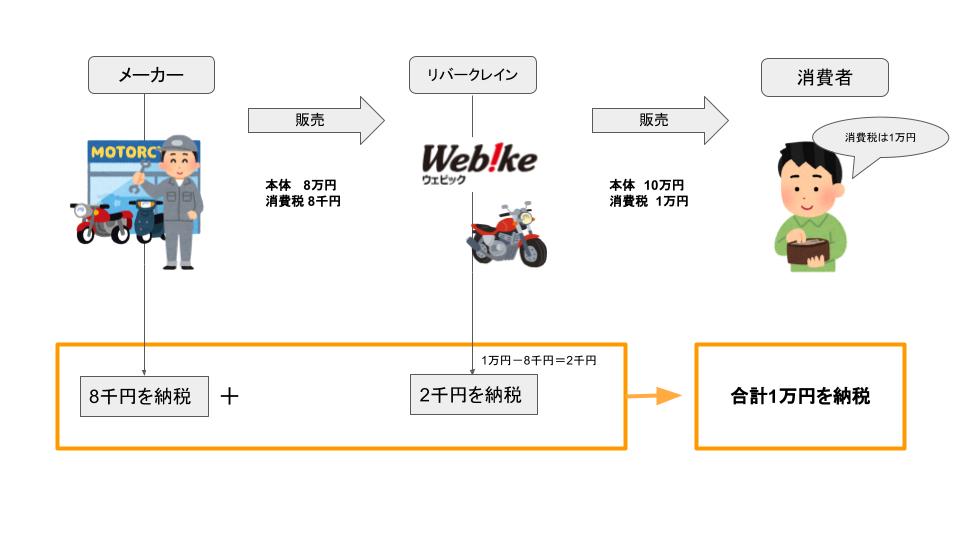

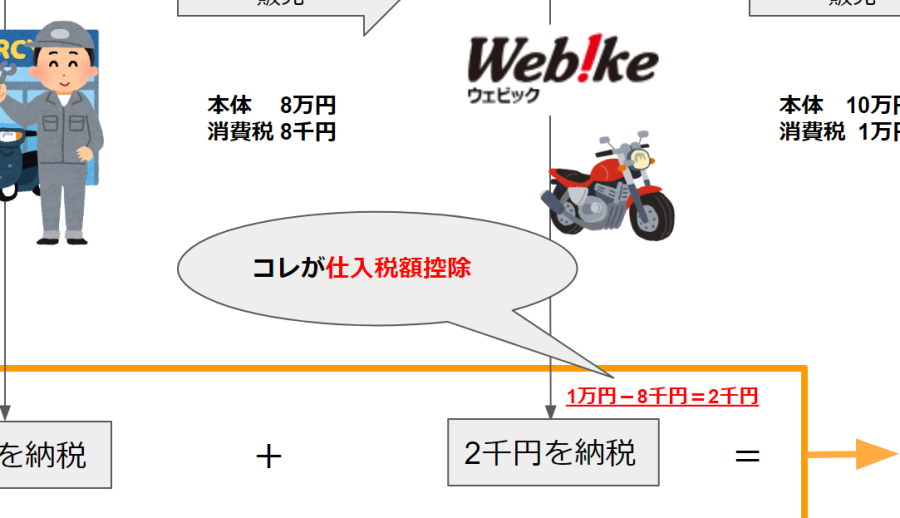

例えば・・Webikeで税抜10万円のマフラーを買いました。消費税は10%なので1万円。皆さんは税込11万円をWebikeに支払っています。

単純に考えるとWebike運営会社であるリバークレインが、消費税として預かった1万円を納付すれば済みそうですが・・実は続きがあるのです!

リバークレインはマフラーメーカーから8万円でマフラーの仕入れをしています。この時メーカーからは税込8万8千円の請求がくるので、リバークレインからメーカーへ8千円の消費税を払っています。

リバークレインは消費者ではないけれど8千円の消費税をメーカーへ払っているので、更に1万円納税したら、同じものに対して税金を二重払いしてることになってしまいます。

なので1万円から、8千円を差し引いた残りの2千円だけ消費者の代わりに納税します。メーカーは8千円を納税します。

すると、8千円+2千円=1万円だから、お客様が預けた1万円は段階的に納税されてることになるのです!

へぇ~そうなんだ!なるほどー

そうなんです!これで消費税は自分が負担している税金で、自分の代わりにお店とメーカーが納税してくれてるんだねってところはしっかり理解できましたね!

インボイス制度とは?

さて、皆さんは企業に属する会社員か自営業かフリーランスか・・何かしら商売に関わっていらっしゃる方がほとんどかなーと思うので、今度はイチ消費者の立場から、消費者から消費税を預かるお店(事業者)側の立場に視点を移して、インボイス制度についてみてみましょうね。

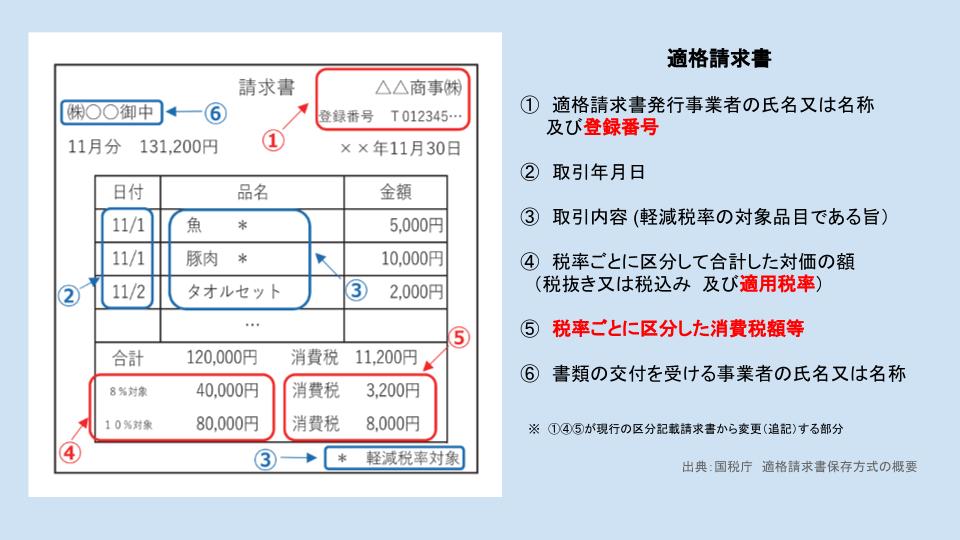

インボイス制度とは

インボイス制度とは正式名称を「適格請求書等保存方式」といいます。2023年10月1日から導入される、消費税の「仕入税額控除」に関する制度です。

制度開始後に仕入税額控除を受けるためには「適格請求書」の発行・保存が必要となります。

なお適格請求書の発行を認められた「適格請求書発行事業者」のみが適格請求書を発行できます。

え?テキカクセイキュウショ?シイレゼイガクコウジョ?ちょっと何言ってるか分からないんだけど

用語解説!

聞きなれない言葉だらけですが、簡単にいえば

「適格」とは法律で決められた項目がルール通りに記載されているってことです!

なので、決められたことがちゃんと書いてある請求書や納品書のことを「インボイス=適格請求書」と呼びます。

ちなみにインボイスを発行していいのは、事前に登録した事業者だけなんです。それが「適格請求書発行事業者」で、認められると登録番号を取得できます。

インボイスにはこの登録番号を記載することが必須事項です。

それと「仕入税額控除」って何かというと、、

先ほど例で出した、リバークレインはお客様から1万円預かったけど、メーカーに8千円払ってるから2千円だけ納税すればOKという消費税の納税の話です。

ルールに沿っていれば、仕入れた時に払った税金の8千円を納税額から控除して(差し引いて)いいよってことなのです。

だから「インボイス制度=適格請求書等保存方式」というのは、

・決められたとおりに作られたインボイス(請求書納品書など)を発行してもらって保存しておけば、

・納税する時に仕入れにかかった税金を差し引いてもいいよっていう、

・納税する事業者(課税事業者といいます)が守らなければならない消費税の新ルールのことなのですね!

逆にいうと、ルール通りじゃないインボイスだと、仕入の税額は差し引けないので要注意です。

仕入税額控除できないというのは、先ほどの例で8千円の控除ができず、1万円納税しなければならないってことです!

さらに言い換えるなら(課税事業者側からみると)余分なコストが8千円かかってしまってるとも言えるかと。

具体的に何するの?

分かった気もするけど・・で、インボイス制度って自分たちは具体的に何したらいいの?

主にBtoBでお取り引きをしている方は、制度が始まってからあたふたしないために、事前にいろいろと確認が必要ですね!

自分は課税事業者か/免税事業者か、適格請求書発行事業者に登録するのか/しないのか、登録するならどんな準備が必要なのか、取引相手はインボイス制度対応しているのか等々、考えることはたくさんです。

もし自分が課税事業者で、仕入税額控除をしたい場合には

・まずは適格請求書発行事業者に登録する

・売る側として請求書を発行する時は「適格請求書」を発行する

・買う側として請求書を受け取る時は「適格請求書」をもらう

となりますね。

しかし取引先が全て適格請求書を発行できるかというと、そういうわけでもなく・・・

前項でインボイスを発行できるのは適格請求書発行事業者に登録した事業者だけとお伝えしましたが、

そもそも事業者には「課税事業者(消費税の納税義務のある事業者)」と「免税事業者(納税義務が免除されている事業者)」の2種類があります。

このうち課税事業者だけが適格請求書発行事業者に登録できて、インボイスを発行できるんです。

免税事業者のままだとルール通りのインボイスを発行できず(請求書は発行できますよ)、インボイスじゃないってことは・・・

受け取った側は、その請求書では仕入税額控除はできないってことになります。

じゃあ今後のお取り引きはどうする?継続していくならどんな形にする?それとも新規開拓しようか?そんなことも考えて対応しないとなりません。

リバークレインは適格請求書発行事業者です

そうそう、ココで肝心なことをお伝えしませんと!

リバークレインは適格請求書発行事業者です!

すでに登録番号は取得して公開されていますので、下記よりご確認くださいね。

(URL)国税庁 適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/regno-search/detail?selRegNo=2010901020878

Webikeではインボイス制度に対応した納品書・請求書を発行してお送りします!

リバークレインでは昨年、インボイス制度対応プロジェクトが発足しました。

リバークレインでは自社システムから請求書・納品書を発行しています。その他にも各事業部で請求書を発行したり、仕入先から請求書を受け取ったりと膨大な件数のお取り引きが発生しています。

そのためインボイス制度のルールに則った消費税計算方法にしたり、請求書・納品書を制度に合った様式にするためのシステム改修を計画的に進めなくてはなりません。

また会計ソフトとも連動させて、インボイス制度の細かなルールに会計処理を対応できるようにしなければなりませんし、そのために事業部と経理の連携をより一層強化しなければなりませんね。

やること盛りだくさんですが、ただ今システム部門、営業部門、購買部門、経理部門など全社がONE TEAMとなって鋭意準備中です!

会社員のヒトは必見!皆さんにやってもらいたいインボイス対応

制度のことは理解できたよ~。

でも請求書発行担当じゃないし、購買部でもないから仕入れの請求書とか受け取らないし、、やっぱり自分に関係なくない??

そんなこと言わないで(汗)ちゃんと皆さんのお仕事もあるんですよ~!?

コレをやってくれないと皆さんの会社の経理のヒトが困っちゃうのです。

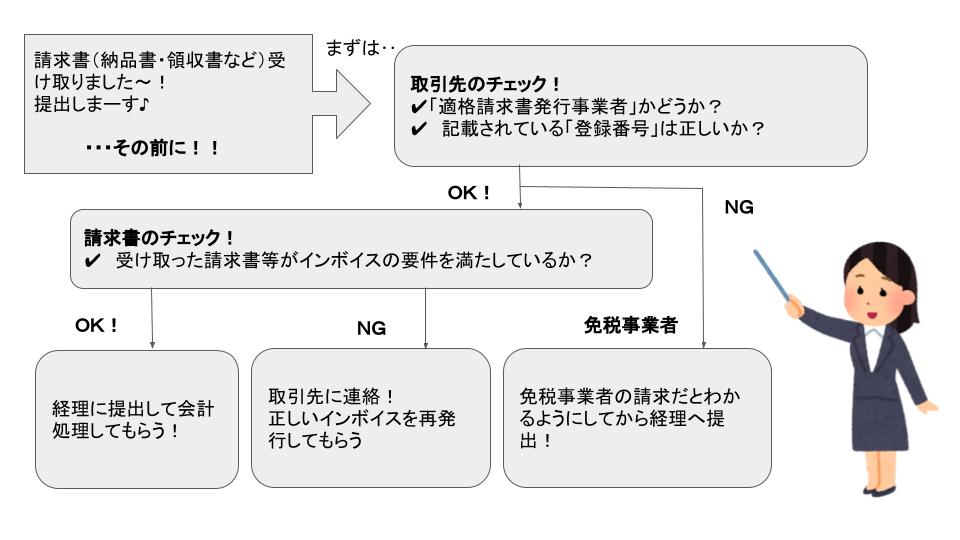

受け取る請求書のチェック!

自分が課税事業者であるならば・・インボイス制度が導入されると、消費税の仕入税額控除をするためにはインボイスの入手・保存が必要になります。

しかも単純にもらって終わり~♪ではなく、受け取った請求書等が「インボイスであるかどうかを判別」する必要があります。

毎月商品を仕入れているなら仕入先から請求書を受け取って掛け払いにすることが多いですね。

それ以外にも営業部門で販促チラシを印刷したとか、総務部門で備品を購入したとか、物流部門で梱包資材を買ったり発送運賃がかかったり、、ありとあらゆる取引の請求書や納品書がチェック対象です。

それに月々請求書が発行されないタイプ(契約書だけで請求書は発行されない家賃の支払いとか、口座振替になってる経費とか)もチェック対象ですよ。契約書などにインボイスの記載項目が入っているかどうか確認しないといけません。

このようにいろいろなパターンで受け取る請求書等に、インボイスの要件である下記項目が記載されているかどうか、実際に見て判断する必要があるのです。

・適格請求書発行事業者の登録番号

・税率ごとに区分した対価の額(税込あるいは税抜)

・税率ごとに区分した消費税額等

・適用税率

また、インボイス対応されていない請求書だった場合は仕入税額控除ができないので、分けておく必要があります。

ということで、請求書を受け取った担当部門では請求書チェック作業が必須となります!

件数にもよるかもしれませんが、全社(各担当部門)で対応しないと会計処理が間に合いません。

少なくともリバークレインでは経理のヒトが毎日残業して休日も出勤しないと終わりません(それが毎月なんて・・そんなのイヤ~!!!)

立替経費の領収書チェック!

インボイスの対象は掛け払いしている請求書だけじゃありません。

皆さんは経費の立替精算したことありますか?

社用車で外出してコインパーキングの駐車代払ったり、商談で喫茶店に入ったり、お客様に出すお茶が切れててコンビニで買ってきたりなど、

一時的に自分のお財布から経費の立て替え払いして、あとで会社からお金をもらう・・これもインボイス制度と無関係ではいられないんです。

立て替え払いした時にレシートや領収書をもらいますが、このレシートも立派なインボイスです(適格簡易請求書といいます)。

ですので掛け払いで受け取る請求書と同じように、領収書やレシートに必要事項が記載されているかどうかチェックしなければなりません。

もしインボイス対応していない領収書などだったら、それは仕入税額控除できないということになりますから、ここでも経理に提出するものを分ける必要が出てきます。

みんなが協力しないとダメなんだね~!了解!

おわりに

いかがでしたか?インボイス制度とは何なのか、ご理解の一助になりましたら幸いです。

本当はまだまだ細かいことがたくさんあって、経過措置や特例があったりもするんですが、一度に詰め込むと疲れちゃうので今回はこの辺までにします!

もしもっと詳細を知りたい方は、国税庁のホームページをご確認ください。また最寄りの税務署、税理士さんなど専門の方に聞いてみてくださいね~

(URL)国税庁 特集インボイス制度

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

※本記事は2023年7月時点の情報をもとに作成しており、掲載後に法改正等がなされる可能性もございます。

また一般的な情報提供を目的としたものであり、大枠をご理解いただくため詳細については割愛されております。

できる限り正確に保つように努めていますが、掲載内容の正確性・完全性・信頼性・最新性を保証するものではございません。

本記事をご参考にされる際は、必ずご自身の責任において最新情報をご確認下さい。